美国专家:旧经验无法在美国买房了!美国网友:不,必须买房!

目前想要在美国拥有一个“家”是十分困难的,包括那些前几年还买得起房子的人。

现在美国买房的负担能力比近代历史上任何时候都低,而且这种情况不会很快改变。

利率高企

预计美国房价不会回到 Covid-19 前的水平。美联储去年初开始大幅加息以遏制通胀,导致利率暴涨,抵押贷款利率自然也水涨船高。

上周美国抵押贷款利率下滑至 7% 左右,是近几个月来的最低水平,但仍是两年前的两倍多。

通常情况下,高抵押贷款利率会减缓房屋销售,房价也会因此降低。但这次似乎不奏效了,房屋销量肯定在下降,但价格仍在上涨——因为没有足够的房屋在市场上。

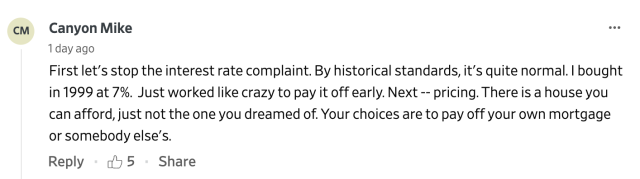

10 月份全美现房中位价升至约 392,000 美元,这是自 1999 年以来该月数据中的最高水平。

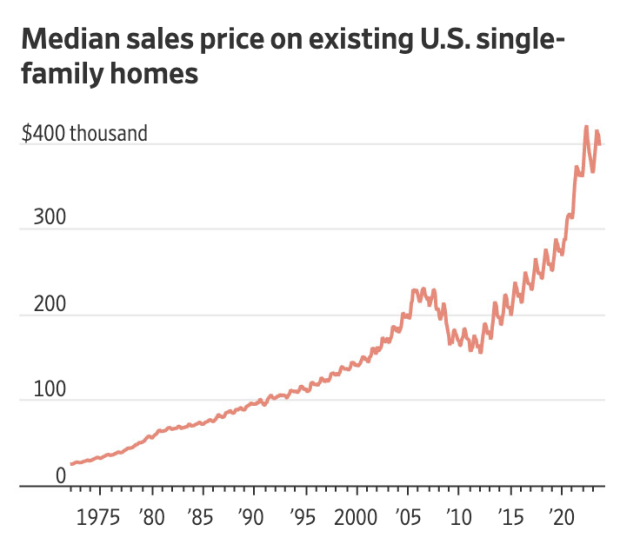

抵押贷款非常重要,利率越高,房屋总价越高,仅仅增加几个百分点就可能意味着增加数十万美元的利息。

这也意味着买家的钱不值钱了。

在美联储开始加息之前,每月住房预算为 2,000 美元的人可以购买价值超过 40 万美元的房屋。如今,同一位买家需要找到价值 295,000 美元或以下的房屋。

首次购房者和年轻买家仍处于观望状态。根据全美房地产经纪人协会的数据:

- 今年大约三分之一的买家是首次购房者,低于 38% 的历史平均水平;

- 首次购房者的中位年龄为 35 岁。这是有记录以来的第二高纪录,仅次于 2022 年 36 岁的峰值。

买不如租?

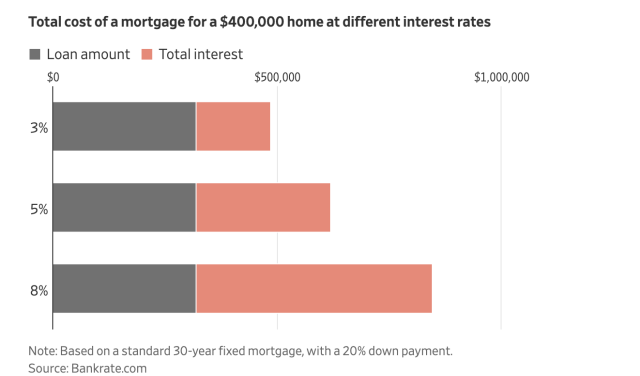

因为通货膨胀,房屋租金在上涨,但买房的成本上涨了更多。

根据世邦魏理仕 (CBRE) 的分析,美国每月平均新抵押贷款付款比平均公寓租金高出 52% 。在美国很多著名的都市区,房屋溢价甚至更高,其中西雅图和德克萨斯州奥斯汀以及加利福尼亚州的几个城市的溢价高达 175% 或更高。

因此,以往那些买房的经验不起作用,所以有些人放弃了存钱买房的想法。

例如,当利率上升时,买家有时会转向可调整利率(前几年利率较低)的抵押贷款类型。但今年这些可调利率抵押贷款的成本也大幅上升。它们仍然比固定利率抵押贷款便宜一点,只是便宜不了那么多。

以上是美国房地产专家、学者、公司给出的数据和结论。但很多美国人并不买单,他们认为将买不起房子简单归结于抵押贷款利率高是毫无道理的。

美国网友的想法

这篇在WSJ发表的文章,底下有1700多名网友留言,大致内容都是并不同意专家说的目前租房比买房好。

所以其实很多美国人也都是愿意拥有自己一栋房子的。

网友1:

与 70 年代和 80 年代相比,现在的利率其实并不高。价格才是问题所在,而不是融资成本。 就业中心附近的土地更贵,尽管材料成本/加价,但豪华住宅有很大的市场,所以大家普遍倾向于建造豪宅。 价格较低的简易住宅没有那么多利润,所以开发商不会建造它们。 如果你想要一个简单,低成本的房子,买地并与建筑商签约自己盖吧。

网友2:

学会像以前那样建造自己的家。在一些地区,土地仍然很便宜,只是在等待一个有进取心的年轻人投入其中,在一个全新的家园中建立血汗资产。

网友3:

买你负担得起的东西,无论是一居室的公寓还是很小的房子。然后,当你积累了资产,你可以通过出售你的第一次购买的房产,然后置换一个稍微大一点的生活空间。慢慢来,仔细计划,小心预算。

网友4:

首先让我们停止对利率的抱怨。以历史标准来看,现在的高利率很正常。我是1999年以 7% 的利率购买买的房子。只能疯狂地工作以提前还清贷款。接下来——房价,这里有一栋你买得起的房子,不过不是你梦想的那栋,你是选择自己买还是帮房东还贷呢?