美国医疗保险计划科普及常用词汇

美国作为全球最发达的国家,拥有十分完善的医疗服务体系,可以给国民带来全面的医疗保障。

据了解,美国医疗保险包括的项目有很多,在美国有着广泛的应用…

想要了解更多关于美国医疗保险制度的相关知识,跟着海客范一起看看吧。

常见医疗保险计划优缺点

美国保险计划有很多种,比如:EPO、HMO、PPO、POS等等,接下来会为大家简单介绍一下各类保险计划的优缺点。

1、HMO(健康维护组织) vs. PPO(优选医疗机构保险)

简单总结:

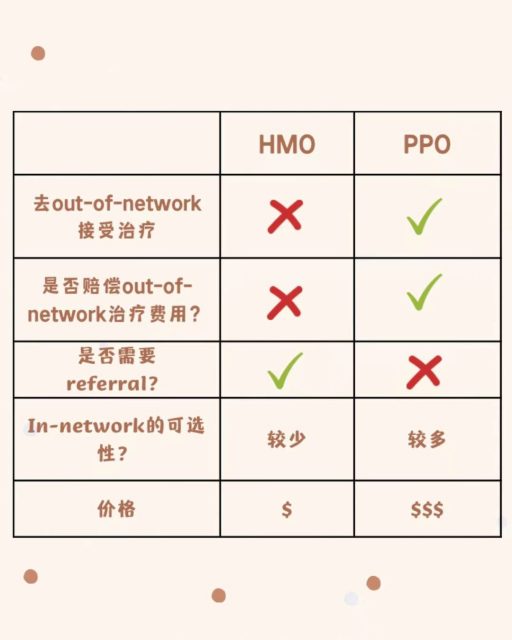

HMO更注重疾病预防,保费和自付款相对便宜。缺点是就诊流程繁琐,自由度低。有时候这种流程会拖延病人的治疗。

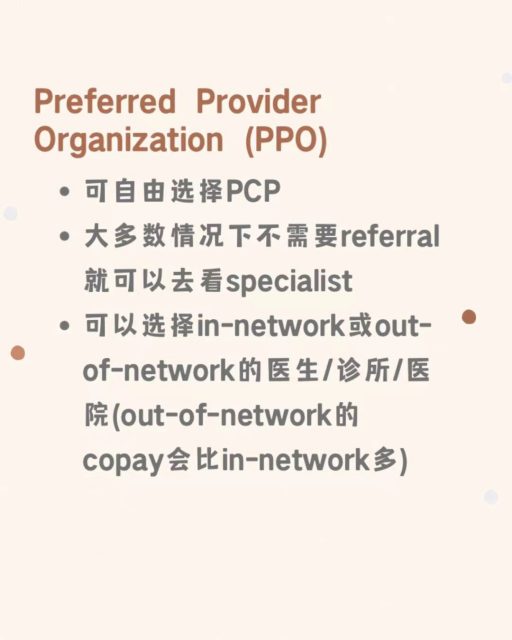

PPO可以给人更多选择,不需要通过制定的PCP,看专科医生也不需要通过referral,更加高效。

参加PPO保险计划有更多的选择医生医院的权利,但PPO的保险费用通常比HMO要高。

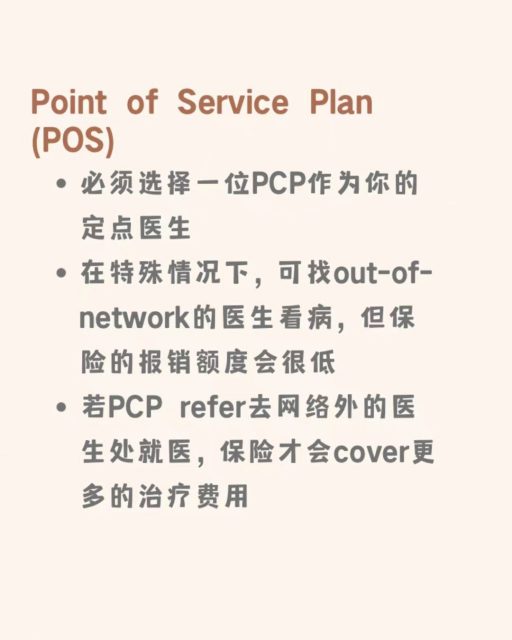

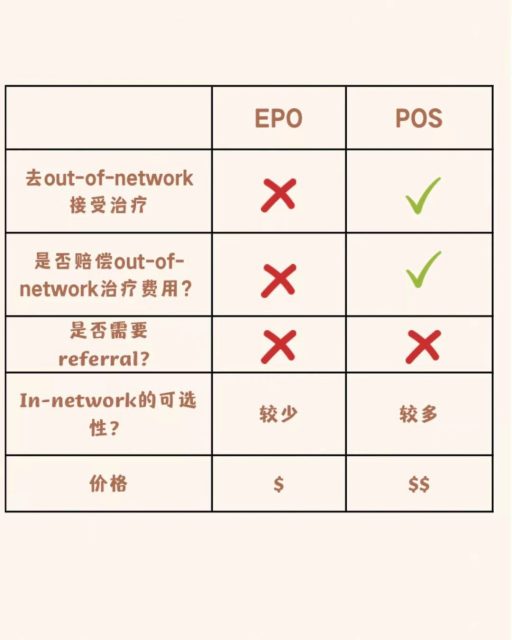

2、EPO(指定医疗服务机构) vs. POS(定点服务组织)

简单总结:

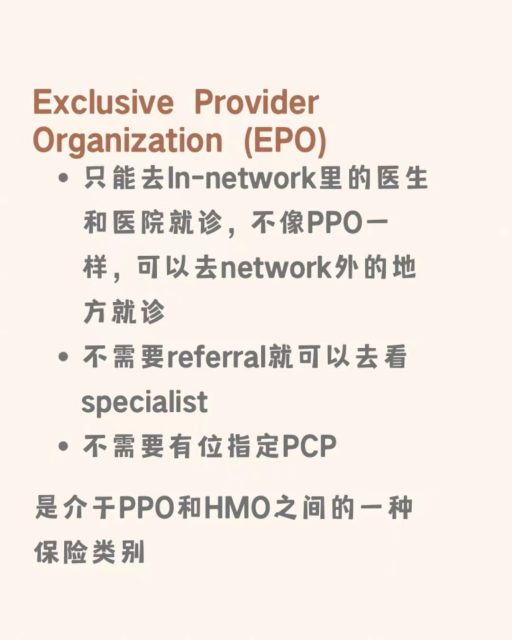

更适合EPO的情况:不介意较少的In-network医生/诊所/医院;可接受自行联系专科医生,而不是用家庭医生或全科医生推荐;想要一个和HMO的医院网络类似的保险,且想要自己选择PCP;EPO和HMO都比PPO便宜。

更适合POS的情况:希望可以灵活选择医生,可以接受out-of-network的自付费。

关于常见词汇的解释

co-pay(共付额), co-insurance(赔付比例), deductible(自付额), OOP max(最高自付限额)

终极对比:HMO、PPO、EPO、POS

保费和自付额对比:PPO>POS>HMO&EPO

是否需要指定PCP:PPO&EPO不需要、HMO&POS需要

是否需要referral去专科医生处就医:PPO&EPO不需要、POS视情况而定、HMO需要

coverage是否包括网外医生:PPO&POS包括、HMO&EPO不包括

可能会有读者这样考虑:看起来EPO蛮划算的。

海客范友情提醒大家,有一些诊所是直接不接受EPO的,因为不怎么赚钱。即使在network里面,诊所也可以自己制订个policy。所以在选择保险的时候,并非价格就是一切,更要根据自己的身体情况和生活方式来去进行选择。

美国医疗保险的种类太多了,上述情况也只是泛泛而已。

大家还是要仔细阅读自己的保险policy,拿到账单后,最好管诊所要Claim Summary。Claim Summary上有医生的诊断和做了哪些治疗等,有时候医生也会把诊断写错,也会不注意多写个治疗方法,这会直接影响到你需要交的钱数。

看完之后,觉得有用的话,别忘点个赞和在看哦~