美联储又加息 对我们有什么影响?

虽然已经提前放出风声,继续加息,但是看到联储最新的公布,还是令人感到了些许紧张。

联储会周三宣布连续第四次加息75个基点,同时暗示其抑制通胀的积极举措可能接近尾声。

基准隔夜拆借利率升至3.75%-4%的目标区间,为2008年1月以来的最高水平,这是市场几周来一直在预期的举措。

这是联准会自今年3月以来第6次升息,先前分别在3月及5月升息1码(0.25个百分点)及2码(0.5个百分点),6月、7月及9月连续3次升3码(0.75个百分点),加上这次再升3码,今年累计升息15码,或3.75个百分点。

此举延续了自上世纪80年代初以来最激进的货币政策紧缩步伐,当时美国同样在与高通胀作斗争。

这个决定是在联邦公开市场委员会为期两天的政策会议结束时做出的,这也可能通过进一步推高借贷成本。

目前,虽然通胀率可能通过加息而下降,但美国人的借贷成本预计将激增,上周抵押贷款利率达到7.16%,远远高于2008年经济危机之前的利率。

买房者还在观望吗?对于买房买车的民众,8%甚至上个世纪10%以上的借贷有可能真的不远了。

劳工部上月公布,9月消费者物价指数(CPI)年增8.2%,略低于8月的8.3%,6月以9.1%创40年来新高后连3降。但最新数值高于市场预期的8.1%,而且剔除波动较大的食品与能源后,核心CPI年增6.6%,高于8月的6.3%,冲上1982年8月以来最高点。

美联储主席鲍威尔强调,持续的、根深蒂固的通货膨胀会比经济衰退带来更大的经济痛苦,但他也承认收紧货币政策会带来经济困难。不过他表示,事实证明,面对激进的货币紧缩政策,美国经济的弹性比预期的更强。

在加息之后,美联储发出信号,虽然计划在年底前再次加息,但其幅度将小于最近的加息。

美联储主席鲍威尔周三说::我的同事和我坚定地致力于将通胀率降至我们2%的目标。我们将坚持到底,直到工作完成”。

在Covid-19期间,美联储将利率降低到接近零,以帮助企业,并让美国人享受低借贷利率。

但在3月,美联储开始以历史水平提高利率,在短短七个月内达到3.25%。

虽然美联储主席杰罗姆-鲍威尔在7月表示,央行将放缓加息,但他们在当月实施了第二次0.75的加息,然后在9月又实施了一次。

央行官员预计,联邦利率将在今年年底达到4.6%,这表明到12月至少还要加息0.6%。

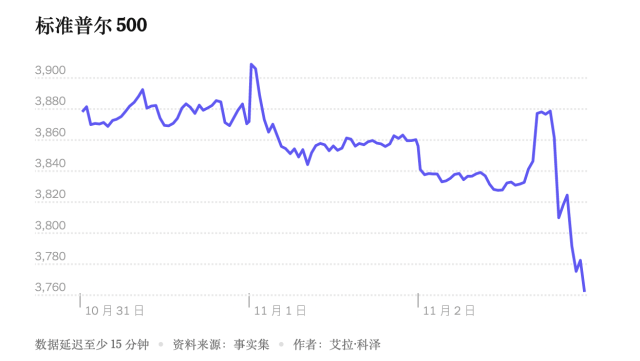

美联储宣布加息后,美国股市受影响波动,最终收盘走低。标准普尔 500 指数当天下跌 2.5%。