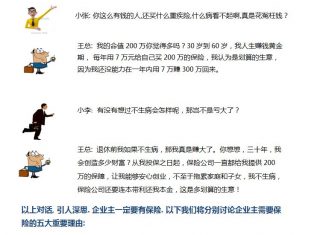

生意人一定要有保險嗎?

企業主擁有較強的經濟能力,也承擔較高的經營風險和壓力,但他們對保險的作用不了解,往往以「我有錢,不需要保險」、「我的企業運轉需要現金流,沒有什麼閑錢再投資保險」等理由拒絕保險。企業主拒絕保險並不代表他們不需要保險,一位生意人購買了200萬保額重疾險,卻有朋友嘲諷他花冤枉錢,他的一席話,讓朋友也成為了保險的客戶:

理由一 健康保障需要

私營業主經營壓力較大,大多工作節奏快,體力和精力透支嚴重。加上經常應酬,作息不規律,甚至經常熬夜、吸煙、飲酒等。這些都嚴重地損害者他們的健康,罹患重大疾病的幾率較一般人高。

而且萬一患上重疾,就會產生巨大的費用,企業主的資金往往都處在流動的狀態,特別對於中小微型企業主來講,不一定馬上就有足夠的資金應對;如果把投資資產變現,或從項目中抽離資金又可能造成較大的損失。

而通過保險的保障功能,企業主即使發生健康方面的問題,也不會造成其他方面的損失,資金運用更安心。

理由二 人生保障需要

人生保障包括死亡和傷殘。企業主是家庭和企業的支柱,萬一因為意外和疾病不幸離去,主要依靠他們生活的家人的生活品質可能很難維持。企業的經營可能因此受挫、用小部分資金購買高額人身保險,就可以把這些不可預測的風險轉嫁給保險公司,無論發生什麼不測,都能確保家人的生活不受影響,而且家庭成員還可以利用保險金聘請職業經理人管理企業,保證企業正常運轉下去。

理由三 退休養老需要

在養老問題上,很多人都有一個誤區:「我有錢,不用擔心養老。」其實,經營企業的風險很大,企業也會破產、倒閉,投資也會失利。

十幾二十年以後發生的事情,我們誰也無法預測, 誰也不能確定地說,自己的企業三十年不倒.自己會一直這麼有錢下去.

而保險景觀收益不一定很高,但可以確保資金的安全,用保險金作為解決養老問題的方式,不失為一種上佳的選擇。

理由四 「盤活」資金需要

許多企業主都希望「盤活」資金,使資金效益最大化。事實上,保險也是一種「盤活」資產的金融工具。

假如我們通過銀行儲蓄來預備疾病等,人身風險的準備金,那麼所需要的假如是100萬元,這100萬元就必須存在那裡,不能用於其他地方。

如果通過保險來準備這筆錢,就每年只需拿出3萬元,購買相應的保險,若風險發生即可獲得相應的經濟補償;而其餘的97萬元,就可以用於其他投資,創造更多的收益和利潤。

另外,具有現金價值的保單都能夠用於抵押貸款。它相當於汽車的後備輪胎,平日通過強制儲蓄的手段把客戶的部分資產鎖住,萬一家庭或企業的現金流出現問題,可以通過保單貸款來應急,而且它的利息普遍比銀行的企業貸款低。

理由五 節稅傳承需要

目前中國的創富第一代在人生和事業發展兩方面已雙雙步入成熟階段,不少企業主開始思考未來財富的傳承問題。大部分企業主都希望把自己用心血積累起來的財富,儘可能多的留給後人。面臨困境,企業的員工也會失去依靠。

這篇由第三方撰寫的教育性文章由夏芳 (Amanda Xia)提供。欲了解相關問題的更多資訊,請聯繫夏芳 (Amanda Xia) 。對於保單﹑合約等相關文件﹐及其子公司僅提供英文版本。如有爭議﹐ 一律以保單和合約中的條款為準。

夏芳保險事務所

直撥:678-427-8434

電話: 678-902-7288

傳真: 678-868-2900

電郵: fxia@xiains.com

網站: www.xiains.com

地址: 5725 Buford HWY, Suite 218

Doraville, GA 30340 (I-285 農夫倉庫市場斜對面)