美國醫療保險計劃科普及常用辭彙

美國作為全球最發達的國家,擁有十分完善的醫療服務體系,可以給國民帶來全面的醫療保障。

據了解,美國醫療保險包括的項目有很多,在美國有著廣泛的應用…

想要了解更多關於美國醫療保險制度的相關知識,跟著海客范一起看看吧。

常見醫療保險計劃優缺點

美國保險計劃有很多種,比如:EPO、HMO、PPO、POS等等,接下來會為大家簡單介紹一下各類保險計劃的優缺點。

1、HMO(健康維護組織) vs. PPO(優選醫療機構保險)

簡單總結:

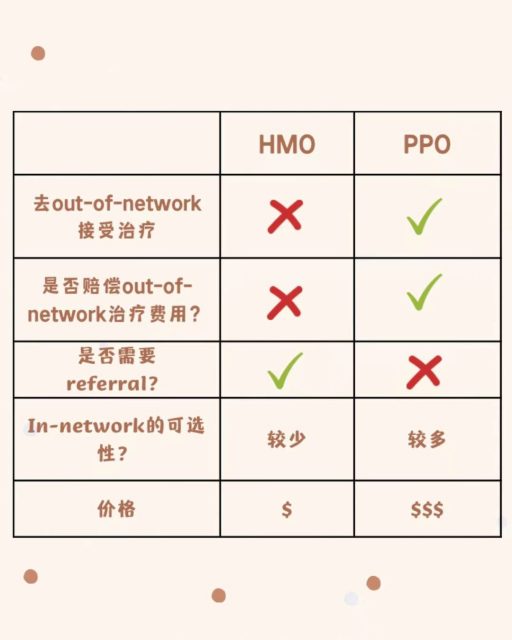

HMO更注重疾病預防,保費和自付款相對便宜。缺點是就診流程繁瑣,自由度低。有時候這種流程會拖延病人的治療。

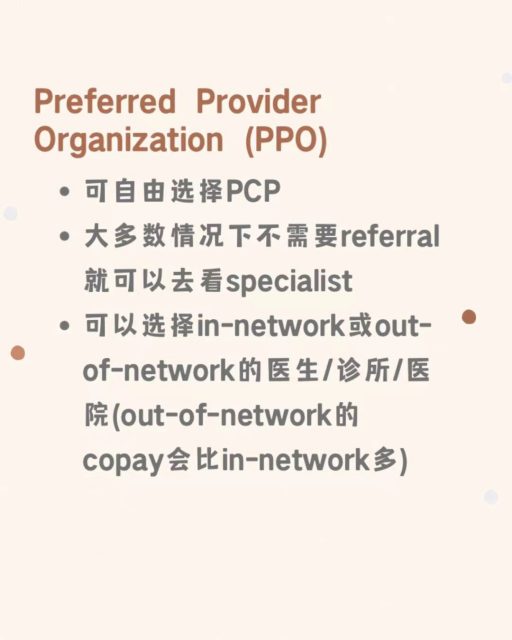

PPO可以給人更多選擇,不需要通過制定的PCP,看專科醫生也不需要通過referral,更加高效。

參加PPO保險計劃有更多的選擇醫生醫院的權利,但PPO的保險費用通常比HMO要高。

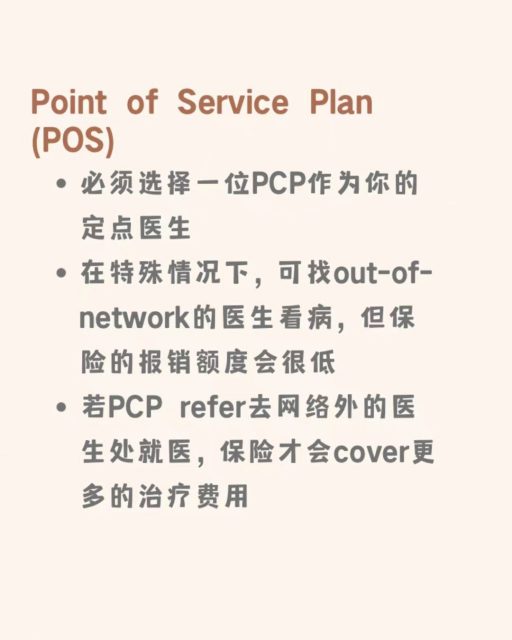

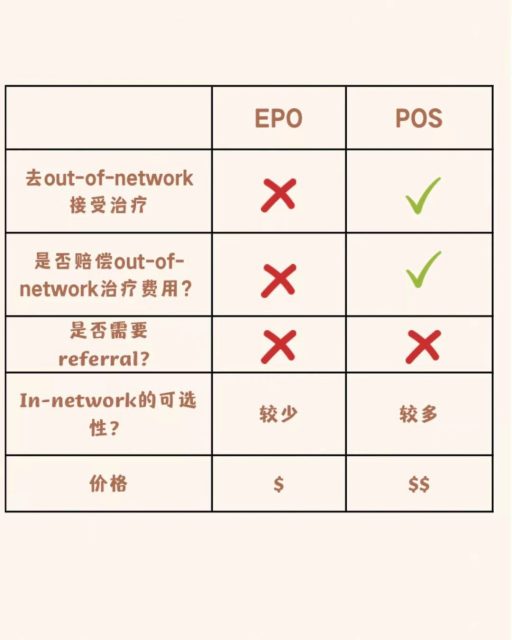

2、EPO(指定醫療服務機構) vs. POS(定點服務組織)

簡單總結:

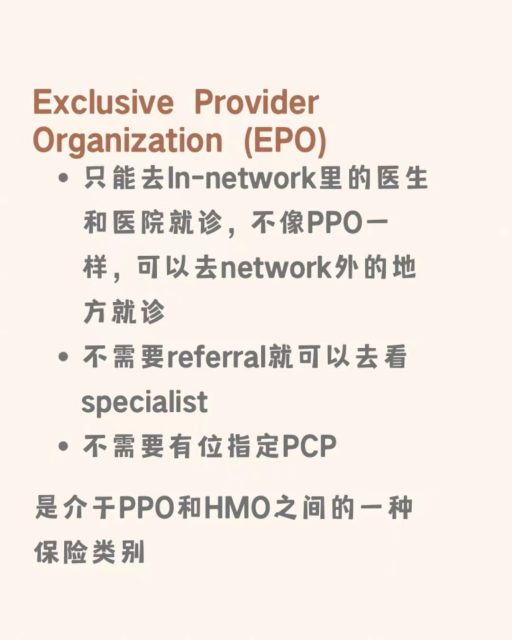

更適合EPO的情況:不介意較少的In-network醫生/診所/醫院;可接受自行聯繫專科醫生,而不是用家庭醫生或全科醫生推薦;想要一個和HMO的醫院網路類似的保險,且想要自己選擇PCP;EPO和HMO都比PPO便宜。

更適合POS的情況:希望可以靈活選擇醫生,可以接受out-of-network的自付費。

關於常見辭彙的解釋

co-pay(共付額), co-insurance(賠付比例), deductible(自付額), OOP max(最高自付限額)

終極對比:HMO、PPO、EPO、POS

保費和自付額對比:PPO>POS>HMO&EPO

是否需要指定PCP:PPO&EPO不需要、HMO&POS需要

是否需要referral去專科醫生處就醫:PPO&EPO不需要、POS視情況而定、HMO需要

coverage是否包括網外醫生:PPO&POS包括、HMO&EPO不包括

可能會有讀者這樣考慮:看起來EPO蠻划算的。

海客范友情提醒大家,有一些診所是直接不接受EPO的,因為不怎麼賺錢。即使在network裡面,診所也可以自己制訂個policy。所以在選擇保險的時候,並非價格就是一切,更要根據自己的身體情況和生活方式來去進行選擇。

美國醫療保險的種類太多了,上述情況也只是泛泛而已。

大家還是要仔細閱讀自己的保險policy,拿到賬單後,最好管診所要Claim Summary。Claim Summary上有醫生的診斷和做了哪些治療等,有時候醫生也會把診斷寫錯,也會不注意多寫個治療方法,這會直接影響到你需要交的錢數。

看完之後,覺得有用的話,別忘點個贊和在看哦~