市場正在形成共識:美國經濟衰退已開始

經濟學家們認為,隨著美國經濟持續過熱,通脹率不斷攀升,美聯儲會採取更嚴厲的應對措施,美國經濟衰退的風險越來越大。

《華爾街日報》本月對65位商業、學術和金融預測人士展開訪問調查,受訪的經濟學家認為,未來12個月內美國經濟陷入衰退的概率為28%,高於1月份的18%和一年前的13%。

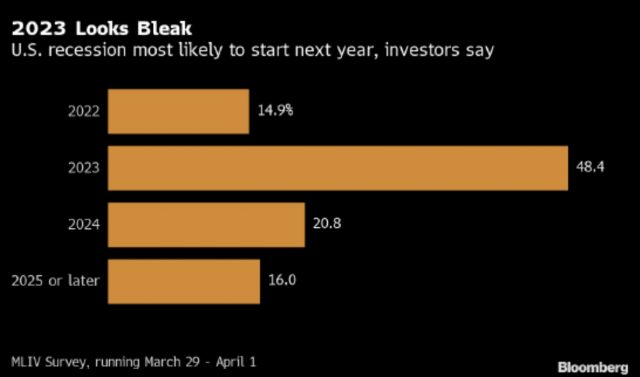

RSM US LLP首席經濟學家Joe Brusuelas也指出:根據Markets Live對525人進行的周調查,美國最有可能在2023年陷入衰退,銀行股預計將跑輸大盤。

當被問及下一次經濟衰退何時開始時,只有15%的受訪者認為會在今年。接近一半的受訪者預計美國明年出現經濟衰退。另有21%的人認為2024年可能發生,16%的人認為2025年或之後。

受訪者中金融專業人士佔比是散戶的兩倍多。五分之三的受訪者來自美國或加拿大。對於美國經濟衰退的可能時間,專業人士和散戶投資者似乎達成了基本共識。金融專業人士和散戶的界分由受訪者自己決定。

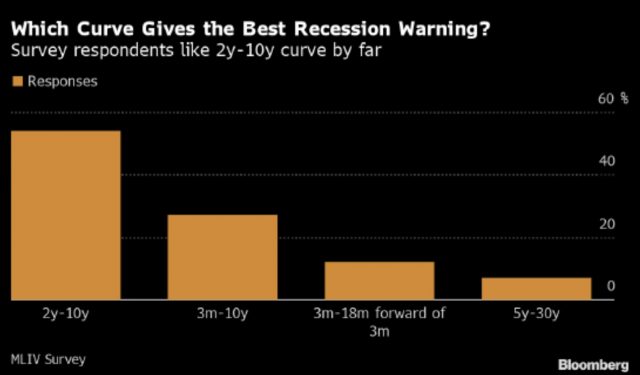

略超一半的受訪者認為,2-10年期收益率曲線的倒掛最有可能是經濟衰退信號。只有12%的受訪者認同美聯儲主席鮑威爾的觀點,相信18個月後3個月期收益率水平與目前3個月期收益率之差才是經濟衰退風險相關指標。

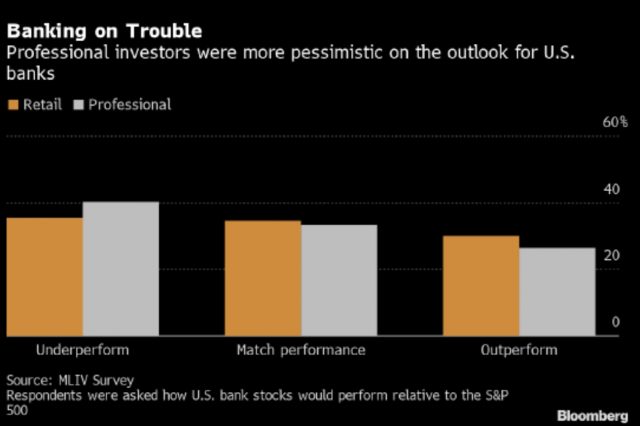

79%的受訪者預計收益率曲線將保持趨平態勢。在這種環境下,美國銀行(40.83, -0.07, -0.17%)股的表現被認為比整體市場更糟。不過專業和散戶投資者對此事存在明顯的看法分歧,專業人士對銀行股的前景更加悲觀。

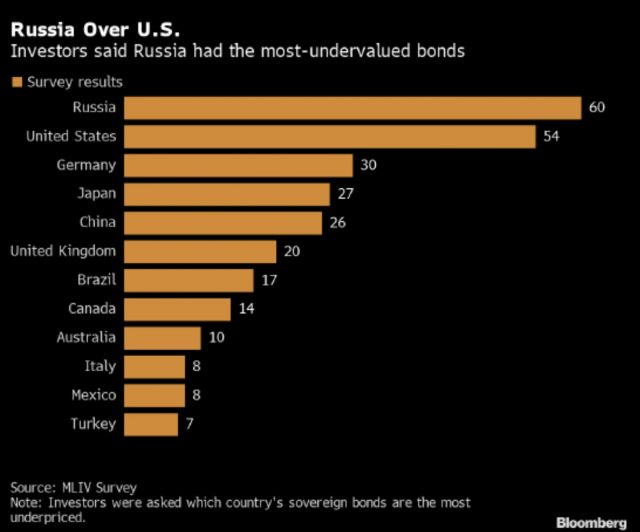

對於在哪些市場看到了投資價值,受訪者的回答出人意料。在被問及哪個國家的主權債券最被低估時,60人提到了俄羅斯。

受訪者還青睞美國,德國,日本和中國的債券。巴西,墨西哥和土耳其也獲得了大量支持。

調查顯示,經濟學家大幅下調了對今年的經濟增長預期。平均而言,其預計2022年全年經通脹調整後的GDP將同比增長2.6%,較半年前的預測值下調1%。

美國2月CPI同比上升7.9%,高企的通脹率加大了經濟下滑風險,另一方面美聯儲正積極採取行動,試圖在不會導致支出減少和失業率上升的情況下為通脹降溫。

最新的衰退概率略低於2019年9月的峰值34.8%,當時由於美聯儲前一年的加息,經濟增長放緩,並且在前一個月,美聯儲啟動了自2008年以來的首次降息。

此外,經濟學家預測的衰退概率在2007年8月達到了同樣的水平,之後衰退確實到來。但當2011年8月達到類似水平時,經濟持續增長。

除了最近的追趕式加息外,經濟學家還預計通脹率將保持在高位,預計2022年6月的平均通脹率為7.5%,到12月通脹率將降至5.5%。受訪者估計,到2023年底通脹將回落至2.9%,與美聯儲2%的目標相差不遠。

高通脹是經濟增長的主要風險,削弱了消費能力和消費者信心,並促使美聯儲收緊貨幣政策。經濟學家們對推高通脹的因素意見不一。三分之一的人提到了商品、食品和天然氣價格,15%的人則認為是俄烏衝突。

AC Cutts & Associates LLC經濟學家Amy Crews Cutts預計,通貨膨脹將更高、更持久,主要驅動因素為大宗商品價格,烏克蘭衝突進一步加劇了通脹。

儘管經濟衰退的風險不斷上升的共識正在形成,但大多數經濟學家(63%)仍然認為,美聯儲能夠在不引發衰退的情況下控制通脹,實現「軟著陸」。許多經濟學家表示,鑒於失業率接近歷史新低、收入穩步上升以及消費者債務水平相對較低,美國經濟完全有能力承受貨幣緊縮。

加利福尼亞大學安德森管理學院高級經濟學家Leo Feler認為,當前仍有許多被壓抑的需求和動力。更高的利率可能會使今年的經濟增長率從4-5%下降到2-3%左右,經濟增長將顯著放緩,但似乎不太可能出現衰退。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。