高利率下的美國家庭都有哪些驚人的變化?我們被坑了嗎?

一個新的現實終於開始出現在美國家庭中:如何在高利率中活得更好一些?

自美聯儲去年初開始大幅加息以來,美國經濟一直保持相對良好的勢頭。許多家庭目前尚有喘息的空間,是因為這些人早在加息之前就鎖定了較低的抵押貸款或汽車貸款利率。

不過我們也不防往好處想,至少在一個重要方面,高利率可以幫助消費者:我們可以從閑置現金中獲得更多收益。

但這些長期較高的利率開始對現在需要借貸的美國家庭造成了巨大影響,特別是那些近期有房屋和汽車等重大採購的家庭;還有那些不得不依賴信用卡債務的家庭也受到了影響(因為信用卡債務的利率隨著市場利率的上升而上升)。

從某些方面來說,這種緊縮政策正是美聯儲想要的,因為加息的目的是減緩經濟增長以抑制通脹。

那麼,美國家庭在高利率的世界中過得怎麼樣呢?

經過美聯儲一系列操作,美國通貨膨脹的影響終於開始減輕。今年夏天,工資漲幅自 2021 年以來首次超過通脹。物價上漲放緩幅度超出預期,而工人的競爭給僱主帶來了加薪壓力。

價格和工資增長,較上年同期的百分比變化:

註:數據未經過季節性調整,居民消費價格指數是針對城市消費者的,收入適用於私營部門的僱員。資料來源:勞工部,通過聖路易斯聯儲

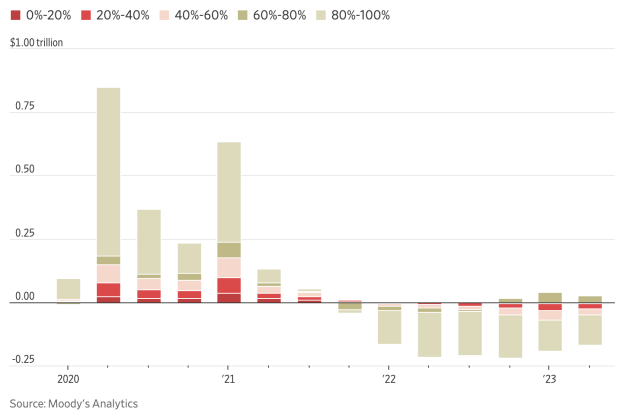

消費者繼續花錢,包括旅行、餐館、服裝和其他可自由支配的購買。美國很多家庭已經動用了他們在疫情初期積蓄的過剩現金。儘管如此,賬戶餘額仍較 2019 年水平有所上升。

儘管今年夏天利率增長放緩,但一些對利率敏感的行業,例如抵押貸款機構,已經開始裁員。

特定行業的就業,自 2022 年 1 月以來的百分比變化:

房地產市場是美聯儲的高利率政策對美國人打擊最嚴重的領域,讓很多人再也買不起房子。高利率會使每月抵押貸款增加數百美元或更多,而且自 Covid-19 開始以來,房價暴漲,且目前還在繼續增長中。

根據亞特蘭大聯儲的數據,截至 6 月份,美國家庭中位數需要花費 43.2% 的收入才能夠勉強支付得起房貸。這接近 2006 年以來數據記錄的最高水平。

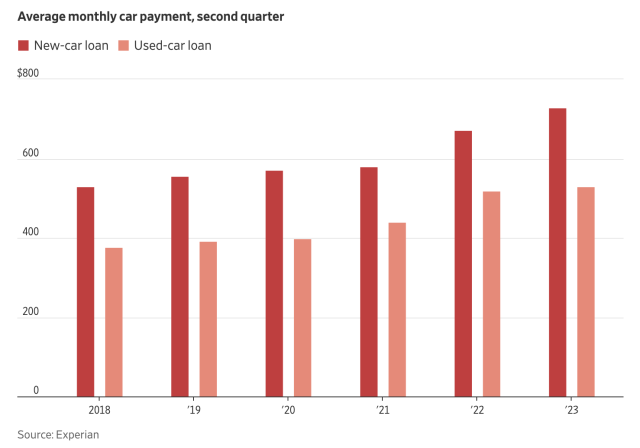

汽車市場上的人也都感受到了利率的上漲。自疫情爆發以來,汽車價格也大幅上漲,高利率也沒法阻擋汽車的漲價。

根據 Experian 的數據,2023 年第二季度新車的平均月付款約為 725 美元,二手車的平均月付款則超過 500 美元。

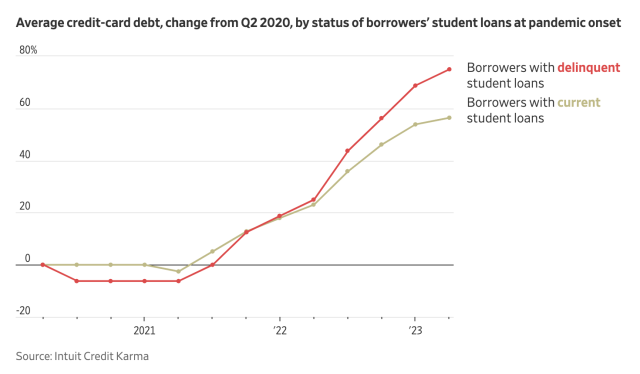

美國人越來越依賴債務,第二季度信用卡和汽車貸款創下歷史新高,且更高的利率讓很多人無法正常生活,一些家庭已經開始捉襟見肘。

紐約聯儲數據顯示,第二季度逾期信用卡和汽車貸款餘額的百分比首次超過疫情前的水平。聯邦學生貸款在暫停三年後即將重新啟動,這可能會進一步給數百萬美國人的預算帶來壓力。

越來越多的美國人轉向發薪日貸款(payday loan)和其他短期貸款,這些貸款往往利率超高。

LexisNexis Risk Solutions 數據顯示,第二季度,超過 160 萬美國人在一年或更長時間內首次至少申請了其中一筆貸款。這比去年同期增加了 35%。

「編者註:發薪日貸款,自上世紀90年代在北美大規模興起,是一種無須抵押的小額短期貸款,以個人信用作擔保,其依賴的信用依據是借款人的工作及薪資記錄,借款人承諾在下一發薪日償還貸款並支付一定的利息及費用,故稱發薪日貸款(payday loan)或者「發薪日預支貸款」(payday advance)。」

與此同時,傳統貸款變得越來越難獲得。根據紐約聯儲的數據,近 60% 的家庭表示最近獲得信貸比一年前更加困難。這是自 2013 年以來數據記錄的最高水平。

也就是說,雖然美聯儲覺得自己壓下了通脹,但實際上美國人的生活也被他們實實在在的「坑」了~

您被美國的高利率影響了嗎?請留下您寶貴的經驗~