五張圖解讀美國房地產崩盤 啥時候能抄底?用什麼方式抄底?

2008年股市崩盤後,精明的買家以低價購買房地產,發了大財。

那麼希望在最近的經濟衰退中發現便宜貨的投資者可以關注以下這些趨勢~

美國商業地產的痛苦已經結束了嗎?對於股票來說,答案可能是肯定的,但對於他們擁有的資產來說,答案可能不是。

Preqin 最新數據顯示,用於投資美國商業地產的現金達到創紀錄的 2055 億美元。但好的交易可能還要過六到十二個月才能出現。

以下是投資者可以留意的一些趨勢,以尋找最佳買入時機的跡象。

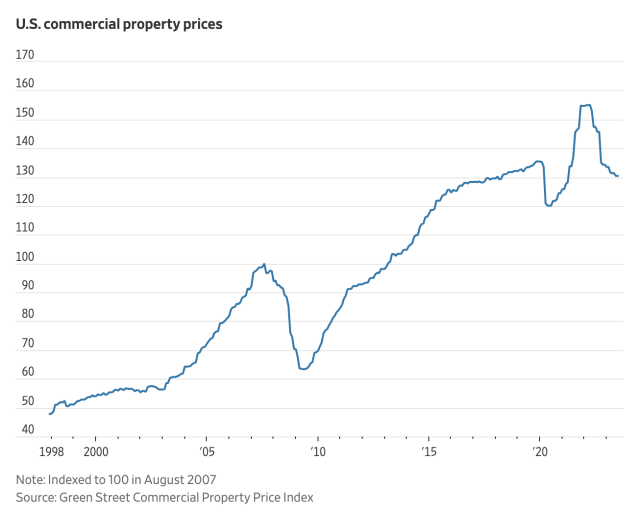

價值已經下降了多少?

房地產研究公司 Green Street 的數據顯示,自 2022 年 3 月達到峰值以來,美國商業地產價格平均下跌了 16%。與 2008 年危機不同,當時信貸缺乏損害了所有房地產的價值,而今天的經濟低迷對某些類型的房地產的打擊比其他類型的房地產要嚴重得多。

美國商業地產價格⬆️

毫不奇怪,考慮到遠程辦公,辦公室的表現最差,自美聯儲首次加息以來,其價值已縮水 31%。這個折扣並不像聽起來那麼誘人,因為問題建築需要大量投資才能達到吸引租戶的標準,或者重新開發用於新用途。

與此同時,以低價搶購美國電子商務倉庫的前景看起來很渺茫。倉庫價值僅較峰值下跌 8%,反映出融資成本上升,頂級工業股如普洛斯看起來也不便宜,交易價格接近資產凈值。

對於那些尋找不良資產的人來說,公寓可能是更好的選擇。自 2022 年 3 月以來,多戶公寓樓的價格已下跌五分之一。如果利率對衝到期後抵押貸款還款變得難以管理,一些在疫情期間使用短期浮動利率債務支付高價購買房產的業主可能會被迫出售。

房產賣家仍在要求昨天的價格

賣家堅持提出不再現實的價格。MSCI 的買賣價差反映了美國業主的要求與買家願意支付的價格之間的差異。

美國多戶公寓交易中買賣雙方價格預期的差距⬆️

截至 7 月,多戶公寓的差距為 11%,是 2012 年初以來的最大差距,當時房地產市場仍在從 2008 年的崩潰中復甦。寫字樓和零售業的差距稍小一些,約為 8%。工業倉庫的價格預期最接近,賣家的價格只比買家願意支付的價格高 2%。

市場將一直低迷,直到一側崩潰。數據顯示,2023年第二季度美國商業地產投資同比下降 64% 。

隨著買賣差價縮小,這將表明估值正在接近更可持續的水平。但這需要一些時間。2008 年股市崩盤五年後,買家和賣家才對公寓等受打擊最嚴重的資產的價格達成一致——儘管這次調整應該要快得多。

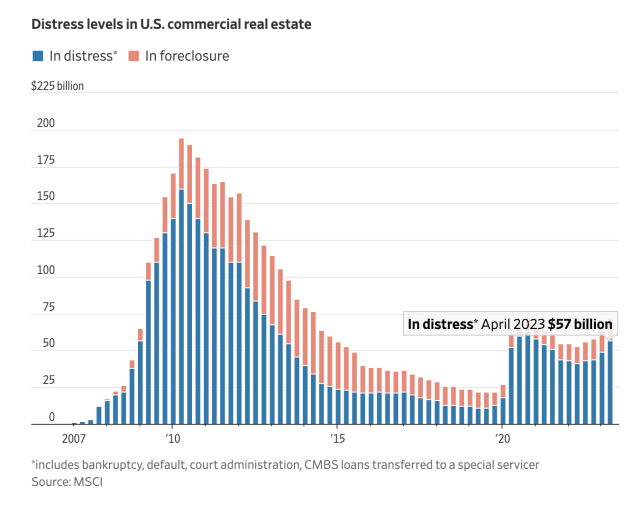

什麼會迫使賣家降價?

對於逢低買入者來說,陷入困境的房產數量將是關鍵。

到目前為止,還沒有發生太多強制銷售的情況。根據 MSCI 的數據,第二季度美國所有寫字樓交易中只有 2.8% 是不良交易。

這可能是因為貸款尚未到期。MSCI Real Assets 首席經濟學家 Jim Costello 表示:

「業主不想承受損失,但一旦出現再融資問題,他們就會向貸款人求助。」

美國商業地產的危機程度⬆️

即使強制出售的情況仍然很少見,但處於困境(違約或特殊服務)的美國財產的價值正在上升。根據 MSCI 的數據,第二季度又有 80 億美元資產陷入困境,資產總額達到 718 億美元。包括關注風險的房產在內,潛在問題資產池的數量是這個數字的兩倍多。

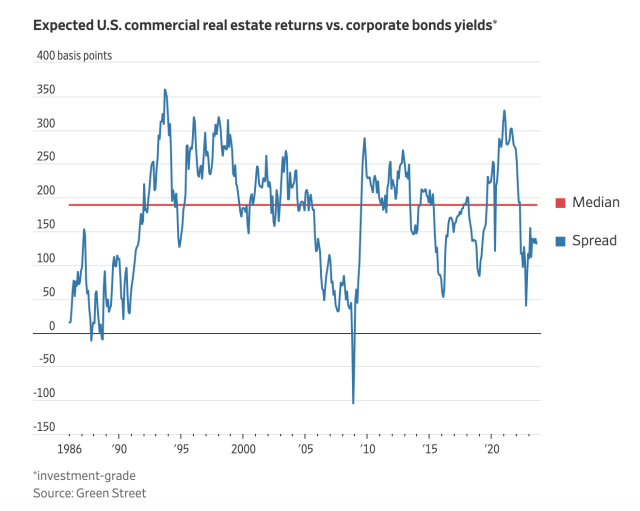

房地產價格將進一步下跌

擁有商業地產有點像擁有公司債券,只是風險稍高一些:你押注於租戶的償付能力,而你將收回的資本價值則具有更大的不確定性。Green Street 研究總監 Cedrik Lachance 表示,至少在過去 20 年裡,美國房地產投資者要求的回報溢價比投資級企業債務收益率高出 1.9 個百分點。

美國商業地產預期回報率與公司債券收益率⬆️

目前,房地產僅提供 1.3 個百分點的溢價。為了使房地產再次具有吸引力,美國房地產價格需要進一步下跌 10% 至 15%。

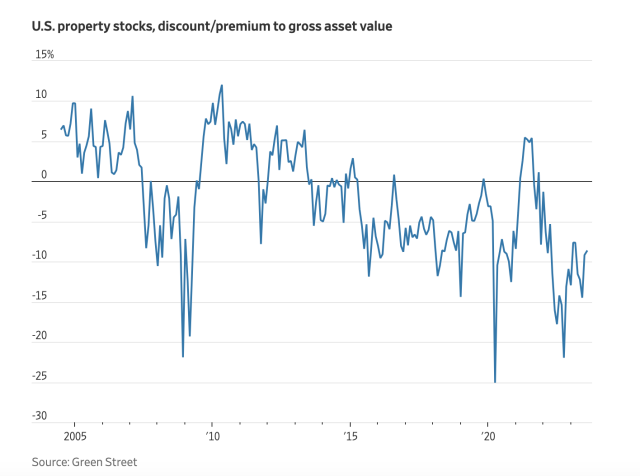

上市房企股價也預示進一步下跌

公開交易的房地產股票可以實時解讀房地產市場的情緒。根據 Green Street 的數據,在美國,上市房地產公司目前的交易價格比總資產價值低 10%。這是投資者仍然預期私人房地產價值下跌幅度的一個很好的指標。

美國地產股,資產總值折價/溢價⬆️

投資者還可以關注房地產股以尋找改善的跡象。Cohen & Steers 房地產策略和研究主管 Rich Hill 表示:

「上市房地產是經濟低迷和復甦時期私營企業的領先指標。」

他指出,現在已經出現了萌芽。截至6月底,REITs 價值已連續三個季度上漲,較去年第三季度的最低點高出 13%。根據復甦通常需要多長時間才能影響到私人市場,房地產價值可能會在 6 到 12 個月內觸底。

所有這些都表明,目前最好的策略是購買房地產股票。想要等待購買實體房地產的人,專家建議:那就再等等吧!